{kind=link}

Durante el año 2019, tras varios años invirtiendo en plataformas de crowdfunding inmobiliario, quise diversificarme y probar el crowdlending francés – préstamos a empresas. Pero quizás me equivoqué… Aquí expongo mis decepcionantes resultados.

Opinión crowdlending francés: October, Pretup y Unilend

Cabe recordar que, desde 2017, he participado en varios cientos de proyectos de crowdfunding inmobiliario. Nunca he tenido impagos (=capital perdido), quizás algunos retrasos pero sobretodo una tasa media de rendimiento por operación de un 11% bruto.

A continuación, te voy a enseñar el resultado de mis inversiones de crowdlending en las plataformas francesas October, Pretup y Unilend. Mi objetivo era seguir probando otras plataformas como Wesharebonds, Credit.fr, Les Entreprêteurs… pero, al descubrir los rápidos malos resultados, decidí abandonar este tipo de inversión.

Opinión October: 5% de rendimiento

Me sabe mal que mi experiencia con October no haya sido concluyente, ya que la plataforma está muy bien pensada, la interfaz es perfecta junto a su aplicación móvil. Esto permite tener ganas de invertir. Tras aportar 450€ en julio de 2019, a dia de hoy he obtenido un tasa de rendimiento bruta del 5%. Sobre 13 préstamos, 3 se han acabado y 1 está impagado. En cuanto a las ganancias, he obtenido 20€ de intereses netos y 6€ de pérdidas. Espero poder escribir algún día un artículo sobre mi opinión october analizando completamente la plataforma.

Opinión Pretup: 3% de rendimiento

Como con October, empecé en esta plataforma en julio de 2019. Os presento el resumen después de dos años. Presté 7×20€ y, a día de hoy, quedan 5 proyectos en curso, de los que uno está impagado y dos se han acabado. He recibido 9€ de intereses netos pero he perdido 9€ de capital. Así que, de momento, en dos años ni he ganado ni he perdido. El resultado es un escaso rendimiento bruto del 3,2%.

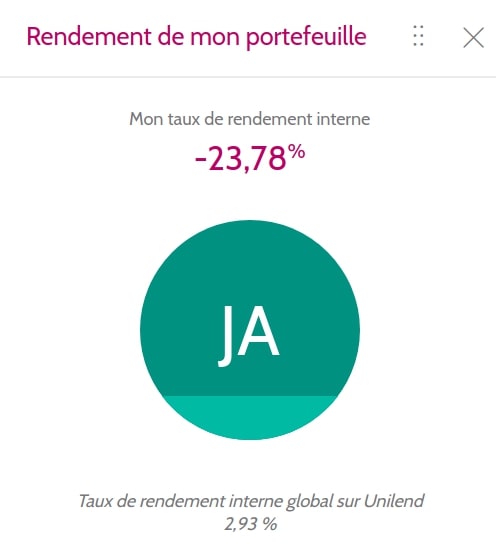

Opinión Unilend: -23% de rendimiento

En dos años, he conseguido un rendimiento bastante increíble en Unilend. He invertido 5×20€ en la plataforma y el 40% de mis préstamos están impagados. Sobre 100€ prestados, he recibido 4€ de intereses netos y tengo 37,60€ de pérdidas de capital en impagos. Afortunadamente, representa una pequeña cantidad.

Conclusión: el préstamo a las empresas francesas, no es lo mío

En Francia, el préstamo a las empresas parece más arriesgado que el crowdfunding inmobiliario, con una tasa de rentabilidad inferior y duraciones de préstamos más largas… También hay que pasar más tiempo escogiendo las empresas en las que invertir. Considero que es más complicado que en el mercado inmobiliario y hay que multiplicar esto en varias operaciones para limitar el riesgo. Así que, de momento, no veo la razón por la cual seguir invirtiendo en estas plataformas.

Los malos resultados podrían explicarse por la crisis sanitaria. Es evidente que esto debe haber influido un poco, pero aún así, es el sector en el que he invertido y he obtenido los peores resultados en este periodo.

La única ventaja es que, en general, se puede prestar a partir de 10€/20€. Esto es ideal para los pequeños capitales que quieran diversificarse en cuanto al crowdfunding inmobiliario donde la entrada suele ser de 1.000€, aunque empiecen a aparecer plataformas con entradas mucho más asequibles, como por ejemplo la première brique donde sus inversiones inmobiliarias empiezan en 1€.

Hoy en día, he vuelto al crowdlending/P2P/P2B con plataformas extranjeras, que suelen ser países del Este, como: Robo.cash o PeerBerry, y de las que estoy muy satisfecho con los resultados. Suelo estar al 11% de rendimiento bruto sin impagos, así que, de momento, no me puedo quejar.

Lo que te puedo aconsejar

Cuando quieras probar un nuevo tipo de inversión o una nueva plataforma, empieza poco a poco con el aporte de capital. Hay que probar unas semanas/unos meses para hacerse una idea y ver los primeros resultados antes de lanzarse por completo. Ver mi rendimiento del -23% en Unilend, aún me hace sonreir, ya que se trata de pequeñas cantidades invertidas. Afortunadamente, no solté grandes cantidades tipo 1.000€ o 5.000€ y tenía previsto invertir en estas plataformas de forma progresiva.